手机看新闻

[摘要] 一季度全国新房销售额和销售面积大幅双降。

深圳,2022年5月19日——近日,长沙、东莞、杭州等多地楼市政策松绑,一季度住宅市场表现如何?国际房地产服务和咨询顾问公司戴德梁行发布《2022年季度住宅市场研究》报告,深度剖析70城楼市走势。

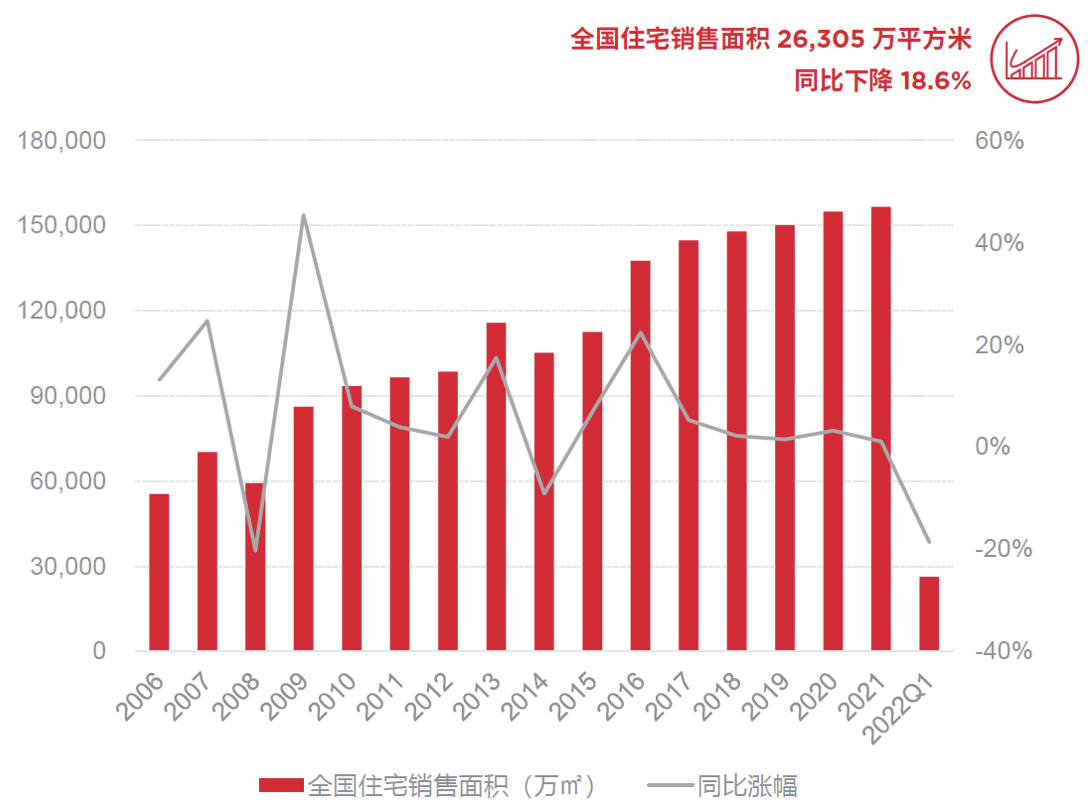

新房成交面积同比下降18.6%,政策宽松效果有待显现

一季度,新房成交面积26,305万平方米,同比下降18.6%;新房成交金额26,073 亿元,同比下降25.6% 。一季度新房销售额和销售面积大幅双降,主要受去年以来严格的调控政策的延续性影响,需求整体趋冷,近期各地宽松政策的效果尚待释放。后续随着多地适度放开限购限售、放宽房贷政策、降低公积金使用门槛等,预计将一定程度上刺激住房市场需求,有望带动销售额、销售面积降幅收窄。

图1:住宅销售面积走势变化

资料来源:国家统计局,戴德梁行研究部

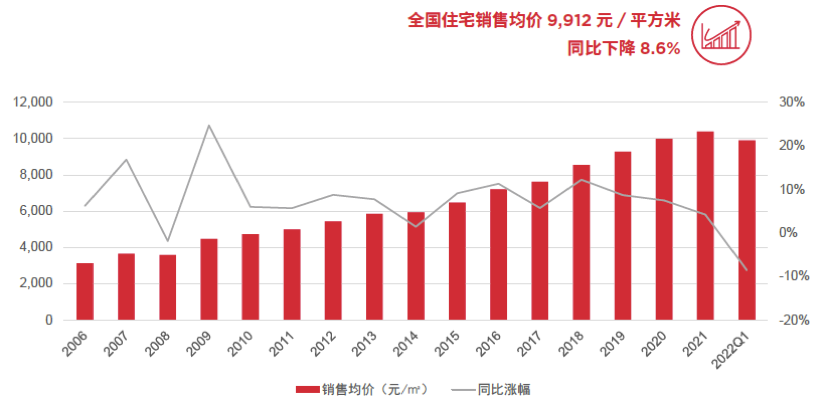

住宅新房年度均价同比下降8.6%

2022 年一季度,住宅新房成交均价为9,912元/平方米,同比下降8.6%,与2021年四季度9,920元/平方米均价基本相当。疫情反复、个人购房门槛较高、房企资金链困境等因素持续影响居民购房预期。

图2:住宅销售均价走势变化

资料来源:国家统计局、戴德梁行研究部

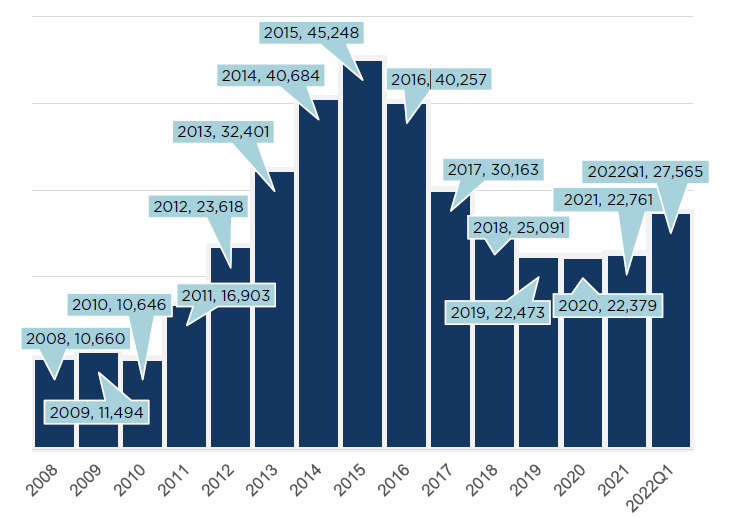

住宅待售面积创2018年以来值

截至2022 年一季度末,新房住宅待售面积27,565万平方米,同比增长14.2%,较上年末增加4,804万平方米,创2018 年以来值。

前期受市场情绪回落、政策力度较严等因素影响,市场销售数据明显放缓,拉高新房住宅库存。预计短期内住宅供过于求的压力难以缓解。后续随着政策面放松叠加前期积压需求的释放,带动销售行情复苏和回暖,进而对去库存起到积极作用。

图3:住宅待售面积历年变化(单位:万㎡)

资料来源:国家统计局、戴德梁行研究部

24个重点城市供需走弱,批准预售与销售面积同比分别下滑32.5%和36.5%

2022年一季度,24个重点城市一手住宅累计批准上市面积共计3,029万平方米,销售面积共计4,084万平方米,分别较上年同期下降32.5% 和36.5%。供销比由去年全年的0.95 大幅下降0.74,整体呈供不应求的局面。随着前期房地产行业资金链持续收紧,一季度获批预售面积大幅下滑,供应端收缩明显,带动供销比低位运行,其中普通二线城市供销比降0.64。

政策积极信号频传,预期后续政策面仍将偏向宽松

一季度经济运行整体平稳,但疫情和外部局势的冲击和影响仍使国内经济发展产生不确定性,保增长的压力仍然较大。年初,发改委提出十项举措做好近期促进消费工作,其中包括促进住房消费健康发展。具体为加强预期引导,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

同时,一季度多地对楼市政策松绑。郑州出台房地产新政19条,取消“认房又认贷”,引导金融机构加大贷款投放,开展安置房建设工作三年行动,坚持以货币化安置为主,对楼市信心起到了提振作用。苏州房贷利率下调至4.6%,成为房贷利率“无加点”地区。哈尔滨废止《进一步加强房地产市场调控工作的通知》,全面取消三年限售政策。昆明、玉林、延吉等地发布购房补贴刺激住房消费。长沙“5.11”新政,实行盘活存量房供作租赁住房试点。东莞放宽二孩三孩家庭购房,杭州降低二手房限购门槛,三孩家庭多一个购房名额。

展望后市,戴德梁行研究院副院长、华南及华中区研究部董事张晓端预测,考虑到疫情对楼市的冲击将持续在二季度成交数据中得以体现,预计二季度市场成交量仍将维持在相对低位的水平。结合全年宏观经济5.5%的增速目标,预期后续为稳定市场,政策面仍将偏向宽松,更多楼市的限制性政策有望适度调整,进而刺激前期压抑的市场需求在疫情风险减弱之后逐步释放,带动市场活跃度提升,预计下半年成交量将有所增长。但考虑到房地产开发投资增速持续回落、新开工及竣工面积大幅下滑等因素,预计需求回暖后新房成交量的持续增长还将受到供应的制约。