手机看新闻

[摘要] 2·8新政至今,已持续近半年时间,总体看,二手房市场持续低迷,网签量呈现出罕见的“五连跌”,同时,低迷的情绪也开始对新房市场形成传导效应,总体上,市场呈现出“西冷东热”的态势。

来源:深圳市房地产中介协会

2·8新政至今,已持续近半年时间,总体看,二手房市场持续低迷,网签量呈现出罕见的“五连跌”,同时,低迷的情绪也开始对新房市场形成传导效应,总体上,市场呈现出“西冷东热”的态势。对于行业而言,上半年从业人员总体规模较为平稳,并未出现部分媒体报道的所谓大面积“离职潮”,同时,正所谓机遇与调整并存,市场的波诡云谲,并非对房地产中介行业形成一刀切的负面影响,具体分析如下:

01

一手住宅市场成交热度有所下降

根据深圳市住建局房地产信息平台公示的商品房成交(完成产权过户)数据显示,2021年1-6月份全市一手住宅共计成交26410套,较去年同期1-6月份一手住宅16727套成交量,同比上涨57.8%。从月度看,2021年上半年一手住宅成交量主要“贡献点”在于1月份,延续了2020年下半年新房市场的热度。

当然,由于新房市场的成交与供应情况息息相关,随着2020年下半年新房供应的集中释放,在进入2021年之后,尤其是从2021年的二季度开始,则出现了间断性的回落;同时,由于2·8新政对于二手房市场的影响,开始部分传导至新房市场,综合导致了2020年上半年,尤其是进入二季度后,一手住房的成交热度相比去年,有所下降。

02

二手房市场呈现

持续低冷和分化态势

(一)二手房网签量遭遇“五连跌”

2021年1-6月份,全市二手房网签套数30505套(含自助),同比去年1-6月份二手房网签套数58662套(含自助),下滑48.0%,从月度走势上分析,2021年的二手房市场以2·8新政为节点,可以清晰看出新政前后市场的变化情况。

单从6月份3216套二手房网签套数分析,已呈现“五连跌”态势,同比去年13492套二手房网签数据,下滑幅度达到76.2%。

(注:网签量,系指在深圳市房地产信息系统在线签订《深圳市二手房买卖合同》示范文本合同份数,并非最终成交过户套数,但网签数据相比最终完成成交过户的数据更能体现市场运行态势。本文所提网签量都参照此释义。)

(数据来源:深房中协中介标准指数)

目前,尚不能从月度走势判断出市场是否已“触底”,仍需持续观察。

(二)住宅类占比连续四个月低于80%基准线

从数据走势上看,二手住宅网签占比环比4月份再次出现下跌态势,二手住宅网签占比已连续四月低于80%基准线(如下图)。

(数据来源:深房中协中介标准指数)

根据二手房住宅类各户型网签占比数据分析,小于90平米的首次置业型户型占比持续走低,而大于144平米的改善型户型占比则持续走高。究其原因,可能还是由于新政影响下,对于资金充裕的改善型或置换型群体影响不大,以及部分大户型成交难度进一步加大,导致部分所谓的“笋盘”主要集中在大户型方面有关。

(数据来源:深房中协中介标准指数)

此外,根据对全市各行政区的二手房网签数据分类分析,以龙岗为代表的东部版块,自新政后二手房网签占比持续走高,并遥遥领先于其他各区,已成为了全市二手房置业最集中区域,而与之形成鲜明对比的,则是南山片区为代表的西部版块,二手房网签占比呈现持续下滑态势,这一特征也与近期市场呈现出“西冷东热”的态势基本吻合。

(数据来源:深房中协中介标准指数)

究其原因,经业内机构反馈,主要还是由于东部片区的二手房市场相对理性,在成交价与业主报价方面,与主管部门公布的“参考价”基本吻合,在置业过程中贷款成数变化不大,所以受到市场,尤其是刚需群体的青睐。

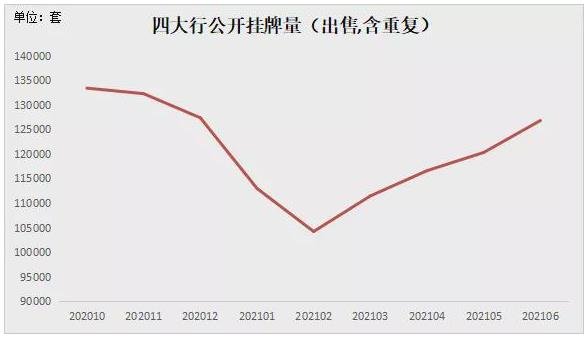

(四)二手房挂盘量持续放量,呈现“深V”走势

深房中协根据四大行(乐有家、Q房网、Beike找房、中原地产)公开挂盘出售数据统计,截止到2021年6月30日,全市共挂盘出售房源126,770套(存重复房源,后同),环比5月31日统计到的120,272套在售房源持续上升5.4%(如下图)。

二手房挂盘量的增加,一方面可以折射出部分业主心态的微妙变化;另一方面,挂盘量的增加与二手房网签量的持续低迷,也预示着成交周期的拉长,这一结论与深房中协此前测算的2021年1季度二手房网签完成过户周期为38天,较2020年4季度测算的周期增加了9天相吻合。因此,在当前调控持续发力的背景下,随着放盘量的持续增加,成交周期或将持续拉长,下半年或许会有更多“笋盘”冒出。

03

从业人员规模虽有小幅

下降,但总体较为稳定

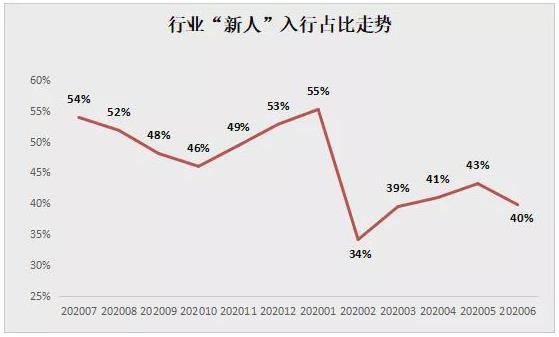

(一)“新人”入行意愿有所降低,但未出现大规模“离职潮”

据统计,2021年1-6月份以来,全市实名登记的从业人员虽然存在部分下滑现象(以6月30日时间节点有效实名登记从业人员数量为例,同比去年同期,仅小幅下滑11.8%),但总量仍处在平稳的水平(如下图),这一现象也与各机构及时补充从业人员有关。

(数据来源:深房中协中介标准指数)

但不可否认,由于市场的持续低迷,房地产中介行业吸引力相比以往有所下降,以下图为例,“新人”(指完全无行业从业经验者)在新进从业人员队伍中占比呈现波动式下滑态势。

(二)竞争虽加剧,但却有机构逆势抢占C位,长期霸屏榜首

虽然新政之后,行业竞争加剧,但我们发现,市场低迷之下,依然有的企业,逆势发展,例如乐有家自今年以来,长期稳居二手房网签量市占榜单的榜首,甚至还在不断拉大与其他机构间的差距(如下图)。

04

市场预判

(一)市场或将长期处于博弈观望期

现阶段市场观望情绪依然浓厚,虽然部分业主报价已开始松动,二手房出售挂盘量也呈现持续上升态势,但这并未能转化成有效的成交,而近期各大城市银行信贷收紧的消息不绝于耳,更是加重了市场观望情绪,同时,从上半年的月度二手房网签量的走势分析,现阶段市场显然未能走出政策适应期,或许,这种低迷平稳的市场行情短期内将成为一种“新常态”。

(二)版块分化与项目分化并存

分化一词,对于深圳楼市并不陌生,但新政的持续影响,将会进一步扩大“分化”效应,使得市场中的“有效需求”变成了稀缺资源,如何吸引稀缺资源,就成为了各大项目与中介机构争相抢夺的焦点,因此,下半年在楼市销售方面,将会呈现出项目分化进一步加大的效应,一方面此前西部片区普遍存在的新盘“打新热”将会出现版块内的分化,即使同一片区,不同新盘之间冷热不均。此外,随着东部版块规划利好的逐步兑现,以及价格的相对“亲民”,部分东部优质项目的热度将会持续上升;另一方面,部分西、中部版块不限购,总价低,区位优势明显的商业项目也将会脱颖而出。因此,如何挖掘潜力项目进行代理,则将会成为未来各中介的核心竞争力之一。

(三)下半年从业人员稳定性或将遇实质性挑战

虽然现阶段从业人员规模总体平稳,一方面是由于新政以来仅过去四个多月,房地产中介行业经过多年的发展,无论是在从业人员心态方面,还是各企业人才队伍招录与建设方面,都已积累了相对丰富的应对经验。因此,短期内,新政对于从业人员的冲击尚可应付,但若现阶段成交量低于“荣枯线”(月均二手房网签持续长时间低于5000套)的市场成为“新常态”,则从业人员规模或将在下半年出现较大幅度的波动。

(四)新形势下,部分专业化、精耕社区的从业主体将会脱颖而出

正所谓危机的两面性,机遇与挑战是并存的,根据新政以来的持续观察,在“参考价”这个指挥棒的调控之下,反而出现了以往专注于专业细分领域,致力于社区精耕的部分机构与从业人员,开始脱颖而出,不仅持续生存了下来,并且还“活得相当精彩”,这里面,不乏专注商业物业领域代理的传统中介机构,也不乏常年蹲守社区的“夫妻店”,同样也不乏在成本管控方面存在优势的龙头机构。但他们都有一个共性,即在各自领域以专业见长,在“参考价”一张网的背景下,他们依然可以以专业和诚信赢得客户的信任而持续开单成交。

因此,我们大胆预测,在“参考价”持续发力,市场持续低迷这一新常态背景下,未来市场中仍将会脱颖而出更多有着各自专业优势的机构和从业人员。

回复还可以输入100字